塑膠專欄

兩岸醫療產業合作與發展契機

醫療器材

在面對國際經濟與產業發展環境全球化與區域化的潮流下,經濟部於2008 年11 月正式啟動「搭橋專案」,以提升兩岸醫療器材產品在全球市場發展潛力。因此,如何掌握臺灣醫療器材研發的優勢,建立兩岸產業合作的平臺,創造兩岸產業合作商機,是產業界極為關心的議題。

台灣醫療器材產業現況

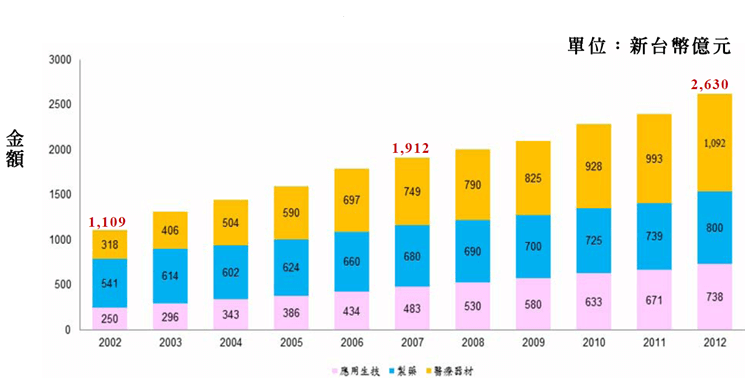

根據經濟部工業局2013生技產業白皮書的資料顯示,2012年台灣醫療器材產業廠商家數約705家,從業人員約34200人,營業額為新台幣1092億元,較2011年成長10%,成為我國生技產業最快速的領域。 圖1 2002-2012年我國生技產業營業額統計

圖1 2002-2012年我國生技產業營業額統計

資料來源:生技產業白皮書,經濟部工業局,2013年。

台灣醫療器材產業結構與全球醫療產業結構有很大差異,全球醫材產業以醫院用品為主,而台灣則以居家消費型產品為主,如血壓計、體溫計及代步車等產品。根據工研院技術研究院產業經濟與趨勢研究中心的資料顯示,2012年台灣醫療器材進口572億新台幣,出口460億新台幣,進口依存度大致約維持六成比例,主要與國內醫院用之中高階醫材產品主要仰賴進口提供有關。

台灣醫療器材產業優勢

為加速醫療器材產業的轉型,2007年生技新藥發展條例正式公告實施,其中對於醫療器材給予租稅優惠及研發、人才培育的支援。在去年(2013),醫健會廖國棟理事長更於立法委員的身份,於立法院正式依據前年(2012)生策會共識提出修法,將第二級醫療器材也納入本條例補助的範圍,以使同樣具有高風險與高附加價值的第二類醫療器材受到生技新藥條例的獎勵,期望藉此降低產業風險,進一步帶動台灣醫療器材產業的發展。

根據2013年經濟部工業局《生技產業白皮書》的研究指出,在台灣傳統優勢的隱形眼鏡、試片、血糖儀、血壓計等醫療器材外,目前國內廠商在體外診斷試劑、人工關節、人工牙根等醫療器材產業已具備優良製造與研發能力。加上台灣擁有優良的精密機械產業基礎,例如:醫療器材關鍵零組件線性滑軌的上銀公司,金屬扣件的鐿鈦等公司,都是歐美國家許多高階醫療器材大廠不可或缺的合作夥伴,甚至成為獨家供應商。在政府積極調整健保給付制度,期望加強對於已具備高性價比優勢的國產醫材產品的採購機率,達到部分產品之進口替代,兼顧國內需求與產業發展的機會。

兩岸醫療器材之競合

隨著大陸經濟成熟穩定發展,加上二戰後嬰兒潮之人口已逐漸進入中高齡,全球醫療器材企業均紛紛進入中國大陸市場。以大陸心血管藥物塗佈支架的市場佔有率為例,強生和波士頓公司在2002-2004年間初次進入大陸市場,在品牌的優勢下,佔領了70%的市場。然而到2000年代中期,大陸本土企業如微創、樂普和威高,以低於30%的價格優勢,取得70%心臟支架的市場。因此,台灣自有品牌產業在面對外資高品牌知名度與陸資品牌的價格與通路優勢下,要持續維持「台灣品牌」形象,拿既有產品直接轉到內銷市場,將會很難繼續維持競爭優勢。

然而,隨著新興市場的崛起,驅動了「平價奢華、高貴不貴、物超所值」的龐大市場商機。低成本、低耗能、操作簡易、高準確度與高精密度的醫療器材,將會是未來醫療器材的發展方向。而這些特質,正好是台灣醫療器材產業傳統的優勢。加上台灣科技發展水平整齊,地理幅員不大,正好有供應鏈「一站購足」(one stop shopping)的採購優勢。也就是說,在大陸設廠的國際醫療器材大廠,可於鄰近的台灣找到物美價更廉的組件。另外,台灣醫療器材廠商,也能透過產品水平互補的方式,與大陸自主品牌合作,利用台灣的研發優勢,結合大陸品牌的行銷優勢,創造兩岸垂直分工的合作模式,進而創造高價值的醫療器材產品。

結語

大陸的市場加上台灣的技術,是醫療器材產業發展的重要元素。醫健會廖國棟理事長將持續以立法委員的身份,在立法院會繼續推動生技新藥條例的修正以及衛生法令的完備化努力,在經濟委員會也有提振產業發展的責任,更希望政府能憑藉各種技術優勢,積極搭橋,創造兩岸「1+1大於二」的整合優勢。如此,不只造福台灣、服務大陸,更能讓兩岸攜手合作,一起打造台灣在國際醫療器材供應鏈中以及兩岸分工整合過程中不可替代的鮮明角色。

學歷

高雄醫學大學醫學系

現任

立法委員

中國國民黨 中央常務委員 兩岸醫療事務召集人

中華海峽兩岸醫療暨健康產業發展協會 理事長

經歷

第一屆 醫療奉獻獎 獲獎得主

台東縣延平、海端、蘭嶼、長濱、成功等鄉鎮衛生所主任兼醫師

台東衛生局醫政課長

台東基督教醫院主治醫師

第3屆國大代表

第5、6、7屆立法委員

台灣醫療器材產業現況

根據經濟部工業局2013生技產業白皮書的資料顯示,2012年台灣醫療器材產業廠商家數約705家,從業人員約34200人,營業額為新台幣1092億元,較2011年成長10%,成為我國生技產業最快速的領域。

資料來源:生技產業白皮書,經濟部工業局,2013年。

台灣醫療器材產業結構與全球醫療產業結構有很大差異,全球醫材產業以醫院用品為主,而台灣則以居家消費型產品為主,如血壓計、體溫計及代步車等產品。根據工研院技術研究院產業經濟與趨勢研究中心的資料顯示,2012年台灣醫療器材進口572億新台幣,出口460億新台幣,進口依存度大致約維持六成比例,主要與國內醫院用之中高階醫材產品主要仰賴進口提供有關。

台灣醫療器材產業優勢

為加速醫療器材產業的轉型,2007年生技新藥發展條例正式公告實施,其中對於醫療器材給予租稅優惠及研發、人才培育的支援。在去年(2013),醫健會廖國棟理事長更於立法委員的身份,於立法院正式依據前年(2012)生策會共識提出修法,將第二級醫療器材也納入本條例補助的範圍,以使同樣具有高風險與高附加價值的第二類醫療器材受到生技新藥條例的獎勵,期望藉此降低產業風險,進一步帶動台灣醫療器材產業的發展。

根據2013年經濟部工業局《生技產業白皮書》的研究指出,在台灣傳統優勢的隱形眼鏡、試片、血糖儀、血壓計等醫療器材外,目前國內廠商在體外診斷試劑、人工關節、人工牙根等醫療器材產業已具備優良製造與研發能力。加上台灣擁有優良的精密機械產業基礎,例如:醫療器材關鍵零組件線性滑軌的上銀公司,金屬扣件的鐿鈦等公司,都是歐美國家許多高階醫療器材大廠不可或缺的合作夥伴,甚至成為獨家供應商。在政府積極調整健保給付制度,期望加強對於已具備高性價比優勢的國產醫材產品的採購機率,達到部分產品之進口替代,兼顧國內需求與產業發展的機會。

兩岸醫療器材之競合

隨著大陸經濟成熟穩定發展,加上二戰後嬰兒潮之人口已逐漸進入中高齡,全球醫療器材企業均紛紛進入中國大陸市場。以大陸心血管藥物塗佈支架的市場佔有率為例,強生和波士頓公司在2002-2004年間初次進入大陸市場,在品牌的優勢下,佔領了70%的市場。然而到2000年代中期,大陸本土企業如微創、樂普和威高,以低於30%的價格優勢,取得70%心臟支架的市場。因此,台灣自有品牌產業在面對外資高品牌知名度與陸資品牌的價格與通路優勢下,要持續維持「台灣品牌」形象,拿既有產品直接轉到內銷市場,將會很難繼續維持競爭優勢。

然而,隨著新興市場的崛起,驅動了「平價奢華、高貴不貴、物超所值」的龐大市場商機。低成本、低耗能、操作簡易、高準確度與高精密度的醫療器材,將會是未來醫療器材的發展方向。而這些特質,正好是台灣醫療器材產業傳統的優勢。加上台灣科技發展水平整齊,地理幅員不大,正好有供應鏈「一站購足」(one stop shopping)的採購優勢。也就是說,在大陸設廠的國際醫療器材大廠,可於鄰近的台灣找到物美價更廉的組件。另外,台灣醫療器材廠商,也能透過產品水平互補的方式,與大陸自主品牌合作,利用台灣的研發優勢,結合大陸品牌的行銷優勢,創造兩岸垂直分工的合作模式,進而創造高價值的醫療器材產品。

結語

大陸的市場加上台灣的技術,是醫療器材產業發展的重要元素。醫健會廖國棟理事長將持續以立法委員的身份,在立法院會繼續推動生技新藥條例的修正以及衛生法令的完備化努力,在經濟委員會也有提振產業發展的責任,更希望政府能憑藉各種技術優勢,積極搭橋,創造兩岸「1+1大於二」的整合優勢。如此,不只造福台灣、服務大陸,更能讓兩岸攜手合作,一起打造台灣在國際醫療器材供應鏈中以及兩岸分工整合過程中不可替代的鮮明角色。

學歷

高雄醫學大學醫學系

現任

立法委員

中國國民黨 中央常務委員 兩岸醫療事務召集人

中華海峽兩岸醫療暨健康產業發展協會 理事長

經歷

第一屆 醫療奉獻獎 獲獎得主

台東縣延平、海端、蘭嶼、長濱、成功等鄉鎮衛生所主任兼醫師

台東衛生局醫政課長

台東基督教醫院主治醫師

第3屆國大代表

第5、6、7屆立法委員